特斯拉研究:超越丰田的虚实

编者按:本文来自“日经中文网”,36氪经授权发布。

全球最大纯电动汽车(EV)企业美国特斯拉的势头仍在维持。预计2021年内年产能突破100万辆,成功跻身量产车企业行列。特斯拉股价在过去1年里涨至6倍,总市值超过了丰田。不过,对该公司首席执行官(CEO)埃隆·马斯克的个人能力的依存日趋加强。对于特斯拉的未来,乐观和悲观的评价交织。

强势涨价在特斯拉的总市值超过丰田、在汽车行业跃居首位的7月1日。特斯拉对于在北美销售的全部车型上被称为“自动驾驶”的驾驶辅助功能,在性能几乎没变的情况下,将选配费用一下子提高14%至8000美元。如果是主力小型车“Model 3”的最便宜款(3万7990美元),选配驾驶辅助功能后价格将上涨21%。

针对在驾驶员监视之下在高速公路上自动行驶的自动驾驶功能,其他厂商的选配费用大多为车价的5%左右。马斯克计划通过无线方式更新软件,在不远的将来,还将支持在市区的驾驶辅助。功能的增长性正是特斯拉强势涨价的原因。

在美国哈佛商学院担任讲师的洛维·希普利指出,“特斯拉的技术创新速度与其说是汽车厂商,不如说更接近谷歌和亚马逊”。

资料图(Reuters)

特斯拉还将进行下一个布局。2019年春季以后出货的全部汽车将标配具备无人完全自动驾驶所需的运算能力、被称为“FSD”的车载计算机。1秒可进行144万亿次运算。将来力争通过软件更新来实现完全自动驾驶。

已销售100万辆规模的特斯拉为了提高精度,正在通过摄像头和传感器收集数据。马斯克表示,FSD对于该公司战略来说“明显最为重要”,提出了将完全自动驾驶功能作为订购(subscription、持续收费)型服务加以提供的想法。

在数字的世界里,即使获得新的用户,企业基本也没有追加负担。美国摩根士丹利预测称,特斯拉的完全自动驾驶的包月费存在超过100美元的可能。估算称,自动驾驶和FSD创造的收益到2025年将占到特斯拉销售额整体的6%左右,按毛利润来看将占到近25%。

在超过100年的历史之中,整车企业的盈利结构实际上并未明显改变。据称车企将销售额的约6成交给供应商,约2成用于自主工厂的生产活动等,扣除销售管理费等之后剩下不到1成。如果剔除金融收益等,这被视为整车企业营业利润率的上限。

例如,丰田一直通过降低成本努力扩大利润空间。而特斯拉的战略是通过软件、利用交付后的汽车创造收益,这是对传统汽车厂商发动的跨维度竞争。

着眼于品牌特斯拉是另类的汽车厂商。在销售战略上,也和此前汽车行业的常识划清界线。

特斯拉原则上完全不在电视和网络上发布广告。在全球拥有的约300家店铺均为直营,多开在购物中心之中,把着眼点放在品牌宣传上。购车者在网站上直接向特斯拉订购,完全没有讨价还价。在购车后,如果不超出一定的期间和行驶距离,可自由退货。此外,特斯拉也不提供试驾的机会。

该公司7月22日发布的2020年4~6月财报显示,实现1.04亿美元的最终盈利,连续4个季度实现最终盈利。特斯拉股票被纳入标普500指数的可能性正在提高。交易所交易基金(ETF)等与股价指数联动的被动投资资金将流入的预期升温,正在推动股价走高。

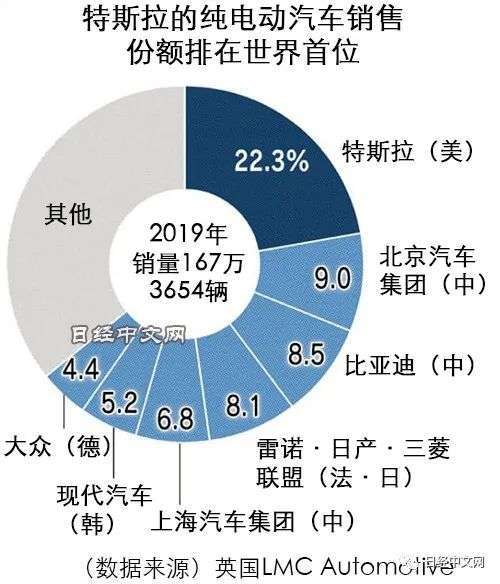

不过,虽说特斯拉排在全球纯电动汽车首位,但2019年的全球销量仅为37万辆,只有丰田和大众的30分之1左右。特斯拉的股票根据市场预期平均值计算的预期市盈率(PER)高达约170倍,和丰田(17倍)、大众(15倍)相比达到极高水平。

英国巴克莱银行在7月6日的报告中提出特斯拉的目标股价为300美元。比目前低8成。该银行针对特斯拉股票指出,“在根本上被高估”。还有声音担忧与大众等的竞争激化导致增长放缓、以及对马斯克的依存度加强。世界也没有看清特斯拉的未来。

日本经济新闻(中文版:日经中文网)白石武志、藤野逸郎、渡边夏奈

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

日经中文网 https://cn.nikkei.com/

-

¥

¥/月

购物车空空,快去选购一下哦!

- 会员中心

- 客服

- 意见反馈

-

APP

APP

下载